銀行員の仕事はAIでなくなる?2026年最新データで見る将来性と次の一手

銀行員×AIの将来性を2026年最新データで解説。メガバンク15,000人削減計画の実態、消える業務・残る業務・生まれる業務を分解し、具体的なリスキリングロードマップを紹介。

銀行員のAI代替率

高い — 大きな変化が予想されます

その不安は、あなただけのものじゃない

日曜の夜、ニュースアプリで「メガバンク、AI導入で数千人規模の人員削減」という見出しを見て、胸がざわつく。月曜からまた窓口に立つ自分は、あと何年ここにいられるのだろう——そんなことを考えたことがあるなら、あなたは一人じゃない。

PwCが2025年に実施した「Hopes and Fears」調査によると、日本の従業員のAIに対する不安は調査対象国中で最も高く、将来に楽観的と答えた人はわずか**19%**だった(世界平均は53%)。(出典: PwC Japan)

銀行員はとりわけ不安を感じやすい立場にある。メガバンク3行が事務職15,000人から5,000人への削減計画を進めているというニュースが繰り返し報じられ、「次は自分の番では」という恐怖がリアルだからだ。(出典: DX研究所)

ただ、結論を先に言っておく。銀行員は「なくならない」。でも「変わる」。そして、まだ間に合う。

この記事では、2026年4月時点の最新データをもとに、銀行員の仕事がどう変わるのかを「消える業務」「残る業務」「生まれる業務」に分解し、今からできる具体的なアクションを整理した。

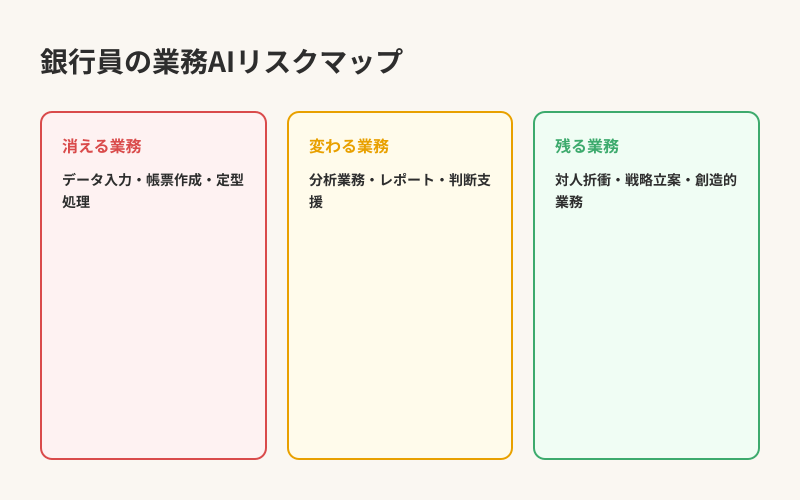

データで見る——銀行業務の「消える・変わる・残る」

消えていく業務(AI自動化率60〜70%)

銀行業務のAI自動化率は60〜70%と推定されている。経理(85〜90%)や事務職(80〜85%)ほどではないが、定型業務の多くがすでにAIの射程圏内に入っている。

具体的に消えていく業務を見ていこう。

- 窓口の定型手続き: 口座開設、住所変更、振込手続きなど。ネットバンキングとAIチャットボットの普及で、来店客数自体が減少している。三菱UFJ銀行は2023年時点で来店客数をピーク比6割減と報告している

- 融資審査の初期スコアリング: 信用スコアの算出、財務データの自動分析はAIの得意分野だ。AIが数秒で行う審査を、人間が数日かけて行う時代は終わりつつある

- 書類チェック: 契約書や申請書の形式チェック、不備の検出。AI-OCRとルールエンジンの組み合わせで自動化が進んでいる

- AML/KYCの初期スクリーニング: マネーロンダリング対策(AML)と本人確認(KYC)の一次チェック。パターン検出はAIが圧倒的に高速かつ正確だ

経産省が2026年3月に発表した「2040年就業構造推計(改訂版)」では、事務職全体で440万人の余剰が生じると予測されている。銀行の事務業務もこの流れの中にある。(出典: 経産省資料)

残り続ける業務——「人間にしかできない銀行業務」

一方で、以下の業務はAIに置き換えにくい。

- 富裕層向けコンサルティング: 資産運用、事業承継、相続対策など、顧客の人生に深く関わる提案。信頼関係の構築と、言葉にならないニーズの汲み取りが求められる

- 複雑な融資判断: 財務数値だけでは測れない経営者の資質、事業の将来性、地域経済との関連性。AIが出したスコアに「なぜこの事業を支援すべきか」の文脈を加える判断は人間にしかできない

- 法人営業: 企業の経営課題を理解し、金融ソリューションを提案する。長期的な信頼関係に基づくリレーションシップバンキングは、AIの苦手領域だ

- リスク管理の最終判断: AIのリスクモデルが出した数値を「本当に正しいか」「見落としはないか」と検証する。金融危機のような前例のない事態への対応は、人間の経験と直感が頼りになる

新しく生まれる業務

AI導入に伴い、銀行には新たな役割が生まれている。

- AI融資モデルの監視・運用: AIが算出した信用スコアの妥当性を検証し、バイアスがないかを監査する。金融庁も「AIモデルの説明可能性」を重視する方針を示している

- デジタルバンキングの設計: ネットバンキング、モバイルアプリ、APIバンキングの顧客体験を設計する。従来の窓口業務の知識が、デジタルチャネルの改善に活きる

- AIコンプライアンス管理: AI活用における法規制対応、個人情報保護、公平性の担保。金融は規制が厳しい業界だからこそ、「AIを正しく使う」専門家への需要が高い

つまり、銀行員の仕事は「手続きを処理する人」から**「AIを活用して金融サービスを高度化する人」**へとシフトしていく。

希望の証拠——「まだほとんどの人が動いていない」という事実

ここで一つ、重要なデータを紹介したい。

BCGが2025年に実施した「AI at Work」調査によると、日本の生成AI業務活用率は調査対象国中**最低の16%**だった。それにもかかわらず、41%が「10年以内に自分の仕事がなくなるかもしれない」と答えている。(出典: BCG Japan)

つまり、不安を感じている人は多いが、実際に動いている人はごくわずかだ。裏を返せば、今からAIスキルを身につけ始めれば、84%の人より先に立てるということでもある。この「AIスキルと年収」の関係は、AIスキルプレミアムのデータ分析記事で詳しく解説している。

メガバンクの「削減」は「消滅」ではない

ニュースの見出しだけ見ると「銀行員が大量解雇される」ように読めるが、実態は少し違う。

メガバンク3行の計画は、事務職15,000人を5,000人に削減しつつ、余剰人員をAI・デジタル関連部門に再配置するというものだ。事務職の記事でも触れた三井住友銀行の事例のように、単なるリストラではなく、既存の銀行員をAI人材として育て直す動きが広がっている。(出典: DX研究所)

あずさ監査法人の調査でも、日本企業の約3割がAI導入に際して**「人員を増やす」**と回答。欧米企業がAI導入で人員削減に向かう中、日本は「AI人材の採用増」で対応する独自路線を取っている。(出典: 日本経済新聞)

銀行員のスキルはAI時代にも通用する

15年、20年と銀行で積み上げてきた経験は、AI時代にもそのまま活きる。

- 財務分析力: 決算書を読む力は、AIが出力するデータを「検証」する際の土台になる

- コンプライアンス意識: 金融規制の厳しさを肌で知っているからこそ、AIの適切な運用管理ができる

- 顧客対応力: 数字では測れない顧客の不安や期待を理解する力は、AIにはまだ到達できない領域だ

リスキリング転職者の**62.3%**が年収増加を実現しているというデータもある。(出典: リスキリング総合研究所)銀行で培った金融知識にAIスキルを掛け合わせれば、市場価値はさらに高まる。

次の一歩——今週から始められる銀行員のリスキリングロードマップ

「変わらなきゃいけないのはわかった。でも具体的に何をすればいいの?」

大きなことをする必要はない。まず今週、一つだけ動いてみてほしい。

ステップ1: AIツールに触れる+G検定の学習を始める(今週〜2ヶ月目)

まだChatGPTやCopilotを業務で試していないなら、まず自分の仕事の一部をAIにやらせてみよう。議事録の要約、メール文面の下書き、融資レポートのドラフト作成など、「自分の業務のうち何がAIに任せられるか」を体感することが第一歩だ。

並行して、**G検定(ジェネラリスト検定)**の学習を始める。AIの基礎知識を体系的に学べる資格で、合格率は約70%。3ヶ月の独学で十分合格可能だ(受験料13,200円)。銀行員としてAIを「使う側」に回るための基盤になる。

ステップ2: データ分析の基礎を身につける(3〜4ヶ月目)

銀行員の強みは「数字を扱い慣れている」こと。ここにデータ分析スキルを加えると、市場価値が一気に上がる。

| 学習内容 | 目標 | 所要期間 | 推定コスト |

|---|---|---|---|

| G検定合格 | AI基礎知識の証明 | 2〜3ヶ月 | 13,200円(受験料) |

| Python基礎 | データ前処理・可視化 | 2ヶ月 | 無料〜3万円 |

| SQL基礎 | データベース操作 | 1ヶ月 | 無料〜1万円 |

| Power BI / Tableau | BIツールでのレポート作成 | 1ヶ月 | 無料プランあり |

ステップ3: 専門分野を選んでキャリアを深める(5〜6ヶ月目)

6ヶ月目以降は、自分の強みと適性に合わせてキャリアの方向性を定める。銀行員からの主なキャリアパスは3つある。

パスA: AIコンプライアンス・リスク管理 金融規制とAIの両方を理解できる人材は希少価値が高い。金融庁が「AI利活用ガイドライン」を強化する中、銀行の規制知識は大きなアドバンテージになる。

パスB: デジタルバンキング・フィンテック 窓口業務の知識を活かし、デジタルチャネルの顧客体験設計に携わる。メガバンクからフィンテック企業への転職も増えている。

パスC: 富裕層アドバイザリー・プライベートバンキング AI時代にむしろ価値が高まるのが、富裕層向けの対面サービスだ。FP資格(ファイナンシャル・プランニング技能士)を取得し、資産運用・事業承継の専門家を目指す。

AI関連職種の年収は日本平均を大きく上回る。AI Japan Indexの調査では、AIオーケストレーターの平均年収は818万円(日本平均比+71%)、AI PM/ストラテジストは580万円(同+21%)と報告されている。(出典: AI Japan Index)

補助金を活用する——費用は最大75%カバーできる

リスキリングに踏み出すうえで気になるのがコストだろう。2026年度も利用できる補助金がある。

- 人材開発支援助成金「事業展開等リスキリング支援コース」(厚労省): AI・データサイエンス等のデジタルスキル訓練に、中小企業75%、大企業**60%**の助成。2026年度末までの期間限定制度のため、早めの申請を推奨(出典: SIGNATE総研)

- DXリスキリング助成金(東京都): 都内中小企業向けに研修費用の75%(最大100万円)を助成(出典: StockSun)

- 高度デジタル人材訓練(厚労省): AI・データサイエンスの高度スキル習得に最大**75%**助成(出典: スキルアップAI)

たとえば30万円のAI講座を受講する場合、補助金75%で自己負担はわずか7.5万円だ。補助金の申請手順やおすすめ講座の詳細はこちらにまとめている。

まとめ——銀行員は「なくならない」。でも「変わる」。そして、まだ間に合う

この記事で伝えたかったことを整理する。

- 銀行の定型業務(窓口手続き・融資初期審査・書類チェック)はAI自動化率60〜70%。メガバンク3行の人員削減計画は現実だ

- 富裕層コンサルティング・複雑な融資判断・法人営業は「人にしかできない銀行業務」として残り続ける。銀行員の価値がなくなるのではなく、価値の置き場所が変わる

- 日本のAI業務活用率はわずか16%。今動けば84%の人より先に立てる

- メガバンクの「削減」は「消滅」ではない。AI・デジタル人材への再配置が進んでいる

- リスキリング補助金は最大75%。30万円の講座も自己負担7.5万円で受けられる

15年、20年と積み上げてきた銀行員としてのキャリアは無駄にならない。財務分析力、コンプライアンス意識、顧客との信頼関係——それらはAIには簡単に再現できない強みだ。その土台の上に、AIスキルとデジタル金融の知見を乗せる。それだけで、あなたの市場価値は大きく変わる。

まずは今週、一つだけ。ChatGPTの無料プランに登録して、自分の業務レポートの下書きをAIに作らせてみてほしい。「こんなことまでできるのか」と驚くか、「まだこの程度か」と安心するか。どちらにせよ、自分の目でAIの実力を確かめることが、不安を行動に変える最初の一歩になる。

関連記事

- 経理の仕事はAIでなくなる?2026年最新データで見る将来性と今からできること

- 営業の仕事はAIでなくなる?将来性と生き残り戦略

- 事務職はAIでなくなる?440万人余剰の真実と生存戦略

- AI時代のリスキリング完全ガイド2026

- リスキリング補助金でAIスキルを75%オフで学ぶ方法

- AIスキルで年収56%アップ?2026年データが示す格差

- あなたのAI影響度を診断する

PR

銀行員とAIに関するよくある質問

Q1 銀行員の仕事はAIでなくなりますか?

銀行業務全体がなくなることはありませんが、大幅な構造変化が進んでいます。窓口手続き・融資初期審査・書類チェックなどの定型業務はAI自動化率60〜70%と高い一方、富裕層コンサルティング・複雑な融資判断・法人営業は人間にしかできない領域として残ります。メガバンク3行は事務職の大幅削減とAI人材への再配置を進めています。

Q2 メガバンクの人員削減計画は本当ですか?

メガバンク3行(三菱UFJ、三井住友、みずほ)はいずれも事務部門の人員効率化を公表しています。ただし『解雇』ではなく、自然減と配置転換が中心です。AI人材やデジタル部門への再配置が進んでおり、銀行内でのキャリアシフトの機会は増えています。事務職のポジションが減る一方、AI活用ポジションが新設される構図です。

Q3 銀行員からAI関連のキャリアパスはありますか?

銀行員の金融知識を活かせるAI関連キャリアは主に3つです。(1)AI金融コンプライアンス担当(AML/KYCのAIシステム運用・監査)、(2)デジタルバンキング設計者(AI搭載の金融サービス企画)、(3)富裕層AIアドバイザリー(AIによるポートフォリオ分析+人間の信頼構築)。金融規制の理解は他業種からの参入者にはない強みです。

Q4 銀行員のリスキリングは何から始めるべきですか?

まずG検定の取得(3ヶ月目安)とPython基礎の学習を並行して進めるのが効率的です。銀行員はFP資格を持っている方が多いので、その金融知識にAI・データ分析スキルを掛け合わせることで市場価値が高まります。AIコンプライアンスに進む場合は、AML/CFTの専門知識も強みになります。リスキリング補助金も活用できます。

関連する職種のAI影響度

シゴトAI編集部

経産省・厚労省・WEF等の公的データと現場事例をもとに、職種別のAI影響度を分析するメディアです。煽らず、楽観せず、ファクトベースで「次の一歩」を提示します。